Los proveedores de servicios de pago que ofrecen cuentas de pago, conocidas en la jerga financiera como PSPCP, que llevados a nombres propios tienen el sello de Mercado Pago o Personal Pay, deberían cumplir unos cuatro requisitos para darle mayor seguridad a los usuarios.

Son las billeteras digitales o proveedores de servicios financieros digitales que con diversas variantes centran su actividad en la posibilidad de hacer pagos con fondos en cuentas que administran o derivarlos a cuentas remuneradas, que generan una rentabilidad por la colocación en fondos comunes de inversión (FCI).

Así surge de un trabajo de análisis sobre el sector que elaboró el economista Miguel Kiguel con Andrés Borenstein y Alejandro Giacoia, financiado por la Asociación de Bancos Argentinos (Adeba, que agrupa a las entidades de capital nacional).

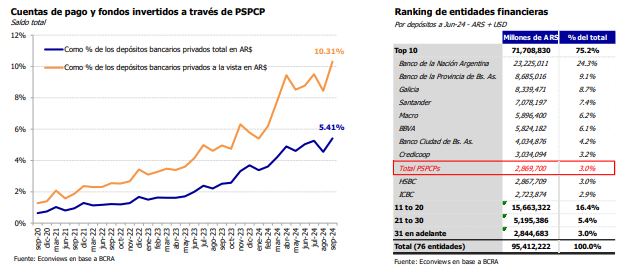

Las billeteras digitales manejan un volumen de fondos equivalentes al 10% del total de los fondos a la vista del sistema financiero. El 2% en cuentas de pago. Equivalen al 9° banco del sistema

Kiguel describió en rasgos generales el sistema de los PSPCP, cuya regulación consiste en un registro del BCRA.

-Cuenta segregada: En primer lugar, el economista recordó que, como medida precautoria, de acuerdo con una resolución del Central de 2022, todas las billeteras deben tener depositado y a la vista en entidades financieras el 100% de los fondos captados en cuentas de pago.

Se trata de las “cuentas segregadas” dispuestas por la autoridad monetaria para resguardar los fondos de los usuarios. Solo una parte de ellas pueden estar invertidas en instrumentos como ON o títulos públicos.

En pocos países se requieran menos requisitos tanto de liquidez como de capital para responder a los fondos depositados en cuentas de pago como en la Argentina.

“Pero están depositadas en bancos que tienen en sí mismo un riesgo sistémico; en ese caso -objetó Kiguel- los fondos están a nombre de la empresa, no de los usuarios. Y si llegara a suceder un evento que pusiera en riesgo esos fondos, sólo están asegurados por Sedesa, que cubre hasta $ 25 millones a la totalidad de la cuenta”, explicó.

-Sociedades objeto: De acuerdo con el estudio, las firmas de las PSPCP no tienen la exigencia de dedicarse a una actividad concreta, como sí sucede con los bancos, que tienen el objeto de la intermediación financiera.

“Pueden ser un marketplace, como algunas del mercado. Y no está claro que las cuentas segregadas tengan un destino específico para la billetera. No está claro quien tendría privilegio en el cobro en caso de un evento pero podría ser alguien ajeno a las operaciones”, argumentó Kiguel.

-Regulaciones de liquidez y de capital. El economista refirió a estudios de organismos internacionales que recogen la experiencia de países en desarrollo.

“Las mayores regulaciones son en países con baja bancarización y alta penetración de celulares, más desarrollados en materia de billeteras digitales”, reseñó.

En ese orden, señaló el titular de Econviews que en pocos países se requieren menos requisitos tanto de liquidez como de capital para responder a los fondos depositados en cuentas de pago como en la Argentina.

-Regulación por instituciones y por actividad. Kiguel señaló que, a diferencia de los bancos, no están claros los límites de los PSPCP en cuanto a operaciones de intermediación financiera. Por esa razón, sugirió que hubiera regulación tanto por las entidades como por cada actividad vertical que ofrezcan al público.

“Después de analizar con detalle el panorama actual de las PSPCP podemos ver que su importancia en el sistema de pagos y en la captación de depósitos hacen que la normativa actual sea demasiado escasa para mitigar los riesgos existentes”

Impacto

“Las Cuentas de Pago que proveen los Proveedores de Servicios de Pago (PSPCP) han tomado un rol preponderante en los últimos años y ya equivalen al 10.31% de los fondos transaccionales que hay hoy en el sistema financiero-bancario argentina”, se explica en el informe.

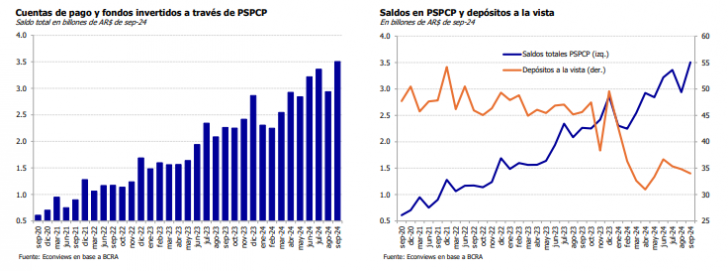

“El saldo total de los depósitos en cuentas de pago (incluye fondos invertidos en FCI) pasó de $ 0,61 billón en septiembre de 2020 a $ 3,51 billones en septiembre de 2024, tomando pesos constantes de septiembre de 2024”,

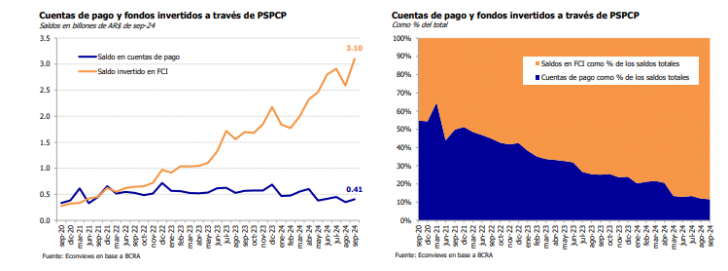

Esos fondos engloban tanto a los fondos disponibles para pagos en las billeteras como a los canalizados a través de los PSPCP y derivados a FCI para lo que se denominan cuentas remuneradas, que no son otra cosa que fondos T+0 en fondos de inversión.

“El saldo total de los depósitos en cuentas de pago (incluye fondos invertidos en FCI) pasó de $ 0,61 billón en septiembre de 2020 a $ 3,51 billones en septiembre de 2024, tomando pesos constantes de septiembre de 2024”, recoge el trabajo de Kiguel.

“Crecieron 475,4% en términos reales en ese periodo. A modo de comparación -grafica-, en el mismo lapso temporal, los depósitos bancarios totales en pesos cayeron 32% en términos reales y los depósitos a la vista se redujeron 28,8%”.

Cruzando los datos sobre el total de cuentas y los montos depositados, el estudio revela que el saldo promedio de cada cuenta es de $ 241.759, “lo cual da la idea de que es un segmento del ecosistema financiero utilizado principalmente por usuarios minoristas”.

Sin embargo -agrega-, esta misma cuenta hace un año daba $ 139.737 (siempre tomando pesos de septiembre 2024) por lo que se ve cierto crecimiento también en los montos depositados.

“Después de analizar con detalle el panorama actual de las PSPCP podemos ver que su importancia en el sistema de pagos y en la captación de depósitos hacen que la normativa actual sea demasiado escasa para mitigar los riesgos existentes”, concluye el análisis de los economistas de Econviews.

Fuente El Cronista

{kind=link}