Las acciones caen al igual que los bonos del tesoro norteamericano luego de datos del mercado laboral mejores de los esperados, lo cual fortalece la idea de que la Reserva Federal no necesita recortar la tasa al menos en el corto plazo.

El mercado ahora ve menos recortes de tasas de la Fed para adelante. Por ello, se disparan los rendimientos de los bonos del tesoro norteamericano, sube el dólar y caen las acciones. Crece el viento de frente para la renta fija y variable local.

Inicio de viernes bajista

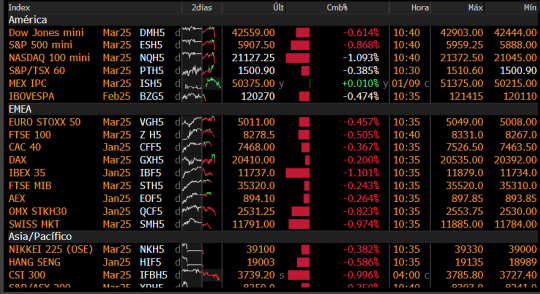

Las acciones en Wall Street inician el viernes con fuertes bajas luego de que se hayan publicado datos del mercado laboral en EEUU mejor de lo esperado.

El Dow Jones abre el viernes en rojo, con una merma de 0,61%, mientras que el S&P500 retrocede 0,86%.

Por su parte, el índice tecnológico Nasdaq muestra una caída de 1,09%.

En el acumulado del año, los tres índices operan en rojo, con una baja de 0,67% para el Dow Jones, mientras que el S&P500 y el Nasdaq caen 0,4% en promedio en 2025.

Las acciones caen al igual que los bonos del tesoro americano luego de datos del mercado laboral mejor de lo esperado, lo cual fortalece la idea de que la Reserva Federal no necesita recortar la tasa al menos en el corto plazo.

El crecimiento del empleo en Estados Unidos se aceleró inesperadamente en diciembre, mientras que la tasa de desempleo cayó al 4,1%, ya que el mercado laboral terminó el año con una base sólida.

Las nóminas no agrícolas aumentaron en 256.000 puestos de trabajo el mes pasado después de aumentar en una cifra revisada a la baja de 212.000 en noviembre, dijo el Departamento de Trabajo en su informe de empleo del viernes.

Los economistas encuestados por Reuters habían pronosticado que las nóminas aumentarían en 160.000 puestos de trabajo después de un aumento informado previamente de 227.000 en noviembre.

Las estimaciones para el recuento de empleos de diciembre oscilaban entre 120.000 y 200.000 puestos añadidos.

Todo esto refuerza la cautela de la Reserva Federal en relación con los recortes de las tasas de interés este año.

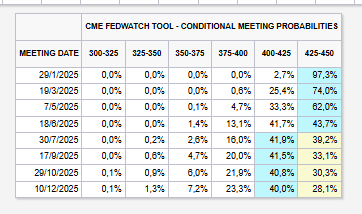

Ahora el mercado espera que la Fed baje la tasa solamente una vez y que dicho recorte sea recién en la reunión de julio.

Para la reunión de este mes, el mercado ve un 97% de probabilidades de que la Fed va a dejar la tasa sin cambios.

La misma expectativa se plasma para marzo (74% de probabilidad), mayo (63% de probabilidad) y junio (44% de probabilidad).

El primer recorte se daría recién en julio. El mismo seria de 25 puntos básicos, hoy con 42% de probabilidad.

El mercado cree que la Fed finalizaría el 2025 en el rango de 4% y 4,25%, recortando solamente una vez la tasa en todo el año actual.

Por lo tanto, ante un panorama en el que la Fed bajaría menos la tasa respecto de lo esperado, los inversores se tornan más negativos ya que implica que la Reserva Federal va a dejar la tasa alta por más tiempo.

Anticipándose a un escenario de tasas altas por más tiempo, tanto los rendimientos de los bonos del tesoro americano como el dólar index se dispararon.

La tasa a 2 años alcanza los 4,35%, su valor mas alto del año, mientras que la tasa a 10 años se ubica en 4,76%, el nivel mas elevado desde 2023.

El dólar index siguió subiendo, alcanzando máximos desde 2022.

Juan Cruz Lekovic, fund manager de Schroders, explicó que los datos Laborales más sólidos y una inflación persistentemente arriba del objetivo de la FED presionan en las tasas a lo largo de toda la Curva Soberana de de EEUU.

“Tras conocerse el dato, las tasas suben entre 5 y 10 bps, acumulando subas de casi 20 bps en la semana, explicado principalmente por el componente inflacionario de la tasa. El mercado empieza a ponderar que el próximo recorte de tasa por parte de la FED podría llegar en junio. Incluso más, hoy pone en precios sólo 2 bajas de tasas (50 bps) para los próximos 24 meses vs un Dot Plot que marcaba 4 bajas (100 bps)”, indicó Lekovic.

Viento de frente para los activos locales

Mientras que las acciones y los bonos en EEUU operan a la baja, los activos locales enfrentan un escenario desafiante.

Los Globales del tramo corto bajan 0,42% en el GD29 y 0,47% en el GD30.

En el tramo medio, las mermas son de 0,49% en el GD35 y de 0,45% en el GD38 mientras que los bonos más largos caen entre 0,43% y 0,6% en los vencimientos a 2041 y 2046.

De esta manera, la suba en las tasas de interés en EEUU, junto con un rally en el dólar index plantean un contexto desafniante para la Arentina.

Julio Calcagnino, team líder de TSA Bursátil, entiende que la suba del dólar se da en medio de un contexto de expectativas de tasas de interés de los bonos del Tesoro norteamericano más alta.

“La suba del dólar index parece estar influenciada por expectativas de tasas de interés más altas en EEUU. Además, se amplió el diferencial de tasas entre los Treasuries de EE.UU. y los bunds alemanes. Las tasas a 10 años han avanzado más en EE.UU. que en Europa, mientras que aquellas a 1 año se avanzaron levemente en EE.UU. y en Europa cayeron. Esto es consistente con unas perspectivas macroeconómicas más favorables en EE.UU. en términos relativos, lo que atraería flujos hacia ese país”, explicó.

Eric Ritondale, economista jefe de PUENTE, explicó que la fortaleza global del dólar obedece al cambio de expectativas inflacionarias y monetarias en EE.UU.

“La suba del dólar en el mundo se da múltiples factores. Entre ellos destacamos las diferencias en los ciclos de política monetaria entre EE.UU y otros países, el aumento en los rendimientos de los bonos del Tesoro de EEUU, en parte por el temor a mayores presiones inflacionarias en EEUU, y expectativa de suba de aranceles en EEUU con Trump este año”, dijo Ritondale.

Pese a la volatilidad de corto plazo, la renta fija argentina ha tenido un muy buen comienzo de año.

La deuda siguió subiendo y el riesgo país apuntó a la baja, tocando su menor nivel desde 2018.

Esto implica que, a pesar del contexto global desafiante, el buen humor sobre los activos financieros locales se mantiene basados en una expectativa de normalización macroeconómica.

En ese mismo sentido, desde PPI remarcaron que el sentimiento bullish por Argentina no se detiene.

“Los Globales se delinean a tener un buen arranque de enero con la curva avanzando en precio 0,5% en las cuatro ruedas de esta semana. Esto sucede aún en un contexto desafiante para a renta fija emergente/frontera. En este mismo intervalo, la tasa de los Treasuries a 10 años incrementa 9bps, mientras que el ETF EMB (compuesto de bonos EM/frontera) desciende 0,3%. En este contexto, el riesgo país argentino comprimió 24 puntos básicos en lo que va de la semana”, detallaron.

Fuente El Cronista

{kind=link}