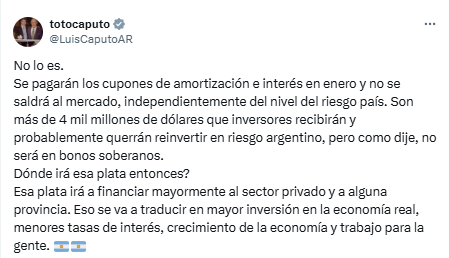

“Se pagarán los cupones de amortización e interés en enero y no se saldrá al mercado, independientemente del nivel del riesgo país”, sentenció.

En la misma frase precisó: “Son más de cuatro mil millones de dólares que inversores recibirán y probablemente querrán reinvertir en riesgo argentino, pero como dije, no será en bonos soberanos”, resaltó el ministro de Economía, Luis Caputo, en ese mismo posteo en la red social X.

“¿Dónde irá esa plata entonces? -se preguntó retóricamente- Esa plata irá a financiar mayormente al sector privado y a alguna provincia. Eso se va a traducir en mayor inversión en la economía real, menores tasas de interés, crecimiento de la economía y trabajo para la gente””, concluyó.

De ese modo, Caputo ayer descartó la posibilidad de que el equipo económico lance un canje de deuda en el primer semestre del 2025.

Recuérdese que en la fracasada restructuración de la deuda que hiciera Martín Guzmán en el 2020 -nunca permitió a la Argentina volver al mercado de crédito internacional- se cargó con altos vencimientos al sucesor de Alberto Fernández en los meses de enero y julio de cada año.

No realizar canjes de deuda permite anticipar que una alta parte de los tenedores de esos papeles reinvertirá los dólares que reciban por el servicio de amortización e intereses de los bonos.

Este 2024 se pudo sortear el vencimiento merced a las compras de dólares acumuladas por el BCRA apenas asumió Javier Milei el 10 de diciembre del 2023 y tras la devaluación del peso.

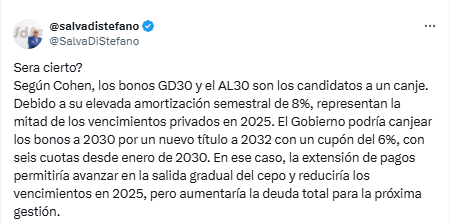

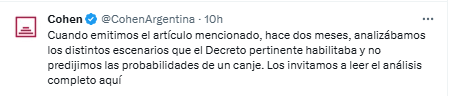

Caputo explicó la posición oficial en respuesta a un posteo del economista Salvador Di Stefano que interpretó un informe de la sociedad de Bolsa Cohen del mes de septiembre.

En julio, se repitió el mismo esquema pero ya con aporte del superávit fiscal del Tesoro Nacional. El 9 de enero próximo, dado el reciente desplome del riesgo país a 745 puntos, existía la posibilidad de que el equipo económico lance un canje de deuda para que los tenedores de bonos reinviertan esos papeles en nuevos instrumentos (o se emita más de los que ya están en circulación) y el BCRA conserve esos dólares en cartera.

El Washington Post explica cómo ven a Milei cerca de Trump: “Es poco probable…”

Reinversión

La decisión de no realizar canjes de deuda permite anticipar que una alta parte de los tenedores de esos papeles reinvertirá los dólares que reciban por el servicio de amortización e intereses de los bonos.

Podrá ser en papeles a más largo plazo o cupones más elevados o bien en títulos de deuda provinciales o corporativos. El AL30 por ejemplo paga una tasa de interés del 0,75% anual pero el cupón de amortización es del 8% en enero.

Aquí la mala praxis de Guzmán: el bajo interés que devenga nunca lo hizo atractivo a los papeles del canje del 2020 y generó dudas por el pago dado el alto porcentaje de amortización semestral.

Esta señal de no recurrir a nuevo endeudamiento no es casual. Va en línea con el plan de mantener un superávit financiero en el 2025. La Argentina, más allá de que su riesgo país aún siga elevado, en 745 puntos, no posee un alto endeudamiento.

La jugada del equipo económico está en línea con la decisión de no gatillar el “repo” o préstamo contra la garantía de títulos públicos.

Esa transacción, encabezada por el banco Santander, iba dirigida al BCRA que pondría nuevos Bopreal de aval para el pago de la deuda. El monto de la operación ascendía a u$s 3000 millones. La no activación de este “repo” refleja que el equipo económico apuesta a una reducción adicional del riesgo país y un contexto internacional que se mantenga positivo para los mercados emergentes.

Esta señal de no recurrir a nuevo endeudamiento no es casual. Va en línea con el plan de mantener un superávit financiero en el 2025. La Argentina, más allá de que su riesgo país aún siga elevado, en 745 puntos, no posee un alto endeudamiento.

Si se netea la tenencia intra sector público, la deuda es de cerca del 45% del PBI, muy por debajo de los niveles críticos y también por debajo del de países de la región como Brasil. En la medida en que la economía crezca y se eliminen las restricciones cambiarias, el riesgo país debería seguir tendiendo a la baja con ese superávit y pago de vencimientos.

¿Y el FMI? Es otra baraja en danza. Luis Caputo dejó entrever la semana pasada que lo que juega son los desembolsos vs. pagos a lo largo del nuevo programa. Lo idea sería mayores desembolsos al inicio y pagos al vencimiento del Acuerdo de Facilidades Ampliadas.

El dinero importa. La salud parece que va y viene.

Fuente El Cronista

{kind=link}