El mercado ve altas chances de que, con la baja en el crawling y la inflación, haya también un recorte de tasas de interés. En ese contexto, los analistas demandan instrumentos a tasa fija de mayor plazo.

Las Lecap fueron las estrellas durante el 2024, sin embargo, los analistas ven con chances de que las mismas sean destronadas de su protagonismo por títulos en pesos a tasa fija de mayor plazo. ¿Cuáles son esos bonos?

Esperando una menor nominalidad

Los inversores se preparan para ver una merma en el crawling peg desde febrero, a la vez que también proyectan una baja en la inflación a partir de la menor devaluación.

Para consagrar un contexto de menor nominalidad, se espera que el BCRA también proceda luego a un nuevo recorte en la tasa de interés.

Ante dicho recorte, la economía argentina habría visto reducida la inflación, el crawling y la tasa de interés.

En ese escenario de menor nominalidad, y ante la búsqueda de mayores retornos, los inversores se ven obligados a buscar tasas más altas en activos de mayor plazo.

Durante 2024, y en medio de la fuerte baja de la inflación, las Lecaps, títulos a tasa fija de corto plazo, fueron las estrellas.

Ahora que los inversores buscan alargar duration, se espera que la estrella del mercado en 2025 sea la Boncap, es decir, bonos a tasa fija de mayor a un año.

Matías Rossi, portfolio manager de IEB Fondos, considera que los Boncap pueden ganar protagonismo en medio de una mayor caída en la inflación.

“Soy optimista en que vamos a tener una fuerte baja inflacionaria, ya que éste es el principal objetivo del Gobierno. Eso va a hacer que los instrumentos de tasa fija más largos (que son las Boncaps) capten la compresión de la tasa de forma más agresiva y así devengar el carry en pesos con mejor retorno que las Lecaps, siendo el 30 de Septiembre el vencimiento más largo de estas últimas”, remarcó.

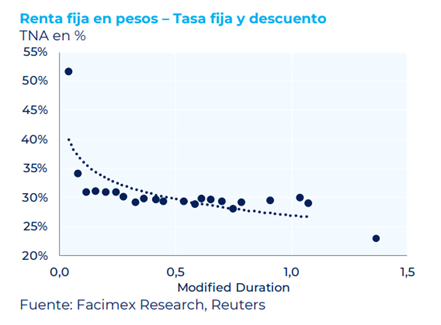

Actualmente, las Lecap más cortas operan con tasas del 31% al 34% (TNA) para los plazos hasta marzo, cayendo a tasas de entre 29,5% a 30,8% (TNA) para las letras entre abril y septiembre. La letra a fin de octubre opera hoy con tasas del 29% (TNA).

Por su parte, la Boncap a octubre de 2025 rinde 28% y la de diciembre rinde 29,45%. Las Boncap a enero de 2026, febrero 2026 y junio de 2026 rinden entre 30% y 29% (TNA).

Rodrigo Benítez, economista jefe de MegaQM, detalló que las tasas de las Boncap lucen atractivas.

“El tramo más largo (4 Boncaps a 345 días promedio de plazo) hoy tienen un rendimiento anualizado del 29%. Ese rendimiento (2,14% TEM) Está bastante por arriba de la expectativa de inflación del mercado para 2025 que es del 19%. Eso implica que ese instrumento está dejando una tasa real de interés todavía fuertemente positiva. Si el escenario de baja de inflación se confirma, las tasas pueden bajar más y ese activo tener todavía un margen para comprimir”, sostuvo.

De todas maneras, también detalló que los títulos CER en estos niveles de tasa también pueden ser un buen vehículo para transitar los próximos meses.

“El mercado está operando con un escenario de baja de nominalidad muy fuerte y las diferencias de rendimiento contra los CER empiezan a ser más ajustadas. Las Boncaps largas son el posicionamiento para aprovechar el escenario de baja de inflación y baja de tasas. La curva CER es más conservadora por si ese escenario se demora un poco más en llegar”, indicó.

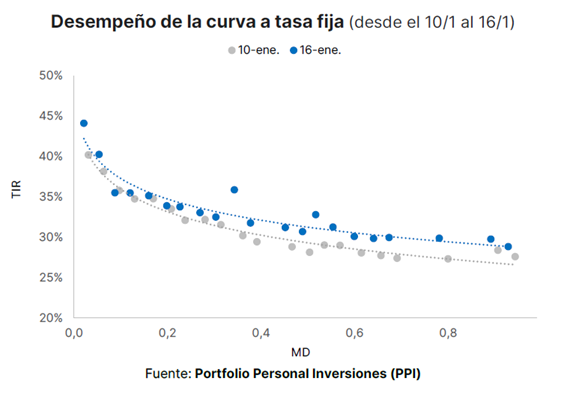

Curva invertida y demanda de activos largos

La inversión de la curva de bonos a tasa fija muestra una expectativa de menor inflación hacia adelante y una avidez de los inversores por extender duration en las curvas de mayor plazo.

Al demandar bonos más largos, las tasas más largas se hunden, invirtiendo la curva.

Esto se da ya que el inversor se apura a fijar tasa más larga con la expectativa de que la misma le gane a la inflación y a que su vez, la tasa futura de dicho bono también sea menor.

Ante la expectativa de menor inflación, el mercado cree que la estrategia de seguir alargando duration se va a mantener.

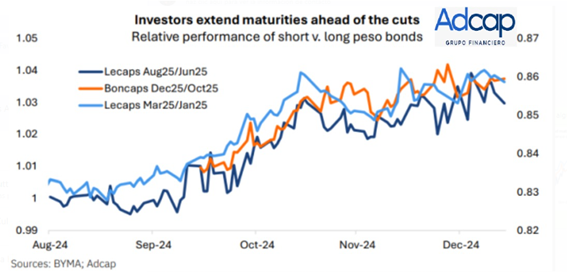

Los analistas de Adcap consideran que los inversores continuarán buscando extender duration en las carteras en pesos ante la expectativa de nuevas bajas en las tasas.

“Esperamos que los inversores extiendan la duración, en particular en los bonos a tasa fija más largos disponibles, en previsión de otro recorte de la tasa de interés. Este desarrollo probablemente impulsará al mercado más allá de los niveles máximos de optimismo observados el 14 de noviembre, ya que los bonos a más largo plazo deberían superar a los de más corto plazo en función de la menor inflación esperada”, indicaron.

Por lo tanto, ante la mayor demanda por títulos más largos, nuevamente las Boncap aparecen como las grandes candidatas a ser más protagonistas este año, en el cual hay una apuesta del mercado en ver mayores bajas de tasas y menor inflación.

María Cecilia Mariani, Portfolio Manager en Fondos Fima, explicó que los inversores vienen alargando duration en sus carteras, estrategia que también se percibe en un mayor aumento de flujos desde los FCI T+0 a los T+1.

Bajo este contexto, Mariani considera que las Boncap se presentan como una opción interesante para horizontes de inversión cercanos al año y bajo la expectativa de recortes de tasas.

“La nominalidad de las tasas de interés sigue siendo elevada, y la apreciación de capital por compresión de tasas resulta más significativa en instrumentos largos a tasa fija. El mercado descuenta una futura baja de tasas de entre 300 y 500 puntos básicos, lo que significa que parte de este movimiento ya está reflejado en los precios actuales”, indicó.

Agustín Helou, trader de Portfolio Investments, considera que las inversiones en Boncap son una apuesta a que la nominalidad va a seguir cayendo.

“Al margen de la probable baja de tasas de ahora, la Boncap es una inversión que apunta a que al gobierno le salen las cosas muy bien en todos los aspectos, tanto inflacionarios, como de reservas y tipo de cambio”, explicó.

En medio de la posible volatilidad macroeconómica futura, Helou considera que los títulos a tasa CER mantienen el atractivo.

“Yo suelo tener preferencias más por CER que por tasa fija, por una cuestión de protección por si se da una mayor volatilidad nominal. Para un inversor muy optimista y sin aversión al riesgo, los Boncap pueden ser un buen vehículo. Para un inversor un poco más moderado, en su escenario, un boncer con duration similar le va a cumplir medianamente bien y sin preocuparse tanto si algún mes se desvía un poco las cosas del escenario optimista” indicó Helou.

Fuente El Cronista

{kind=link}