Era previsible: tras los cambios en encajes, el Tesoro renovó y captó fondos adicionales en la última licitación de deuda antes de las elecciones en la provincia de Buenos Aires.

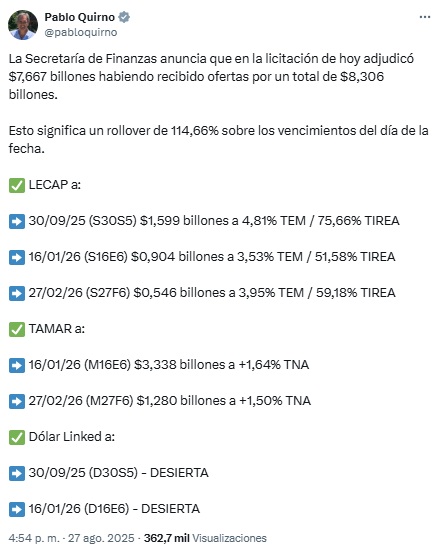

La Secretaría de Finanzas a cargo de Pablo Quirno informó ayer que adjudicó $ 7,667 billones habiendo recibido ofertas por un total de $ 8,306 billones. “Esto significa un rollover de 114,66% sobre los vencimientos del día de la fecha”, agregaron.

Puntualmente se captaron con Lecap al 30 de septiembre $ 1,6 billones a una tasa efectiva anual del 75,7%; al 16 de enero del 2026, $ 0,9 billones al 51,6%; y al 27 de febrero 0,55 billones al 59,2%. Por las TAMAR a enero fueron $ 3,3 billones a una sobretasa de 1,64% anual mientras que la TAMAR a febrero fueron $ 1,28 billones al 1,5% anual. Por los bonos dólar linked no hubo ofertas.

Sin compras oficiales

Durante la jornada, la curva de rendimientos en pesos a tasa fija tuvo una mayor demanda en la apertura pero que luego se fue esfumando. No hubo compras oficiales. La tasa overnight se mantuvo estable alrededor del 48% anual.

El cierre encontró a los papeles del Tesoro con una reducción en los rendimientos de 60 puntos básicos, con tasas de retorno en torno al 72% anual. El tramo medio de la curva tuvo mayores rendimientos al cierre dado que desapareció la demanda oficial, con alzas de 300 puntos básicos a 60% anual.

Superado este examen, más allá de la influencia de la suba de encajes, el horizonte aparece despejado. Se llega a las elecciones de PBA sin saltos cambiarios aunque a un costo no menor por el despegue de las tasas.

Con las tasas en altos niveles y sin indicios de una inflación acelerándose, los papeles con ajuste CER sobresalen por sus rendimientos finales. También en este segmento hubo interés de inversores con caída de 300 puntos básicos para los papeles que vencen en el 2025, con rendimiento final de CER más el 37% anual.

Los papeles con vencimientos para el 2026 y 2027 cerraron con rendimientos de CER más el 22% anual. Los papeles en pesos están muy conectados con la operatoria de dólar futuro en A3 Mercados. Sorprendió el cierre vendedor, en los mínimos del día, con tasas implícitas de 47% anual para los contratos que vencen este año y de 36% anual para los del 2026.

Efecto encajes

Fruto de la modificación de los encajes, los bancos fueron principalmente a las TAMAR con plazo mínimo de colocación de 60 días. Septiembre ahora concentra en dos licitaciones vencimientos por $ 25 billones, mientras que octubre posee casi $ 18 billones por total, a lo que hay que restar las tenencias de organismos oficiales.

Superado este examen, más allá de la influencia de la suba de encajes, el horizonte aparece despejado. Se llega a las elecciones de PBA sin saltos cambiarios aunque a un costo no menor por el despegue de las tasas.

¿Bajarán las tasas en el caso de una victoria oficial el 7 de septiembre? Probablemente se despierten los “animal spirits” financieros y retornen las apuestas al carry trade, aumentando la oferta de dólares y bajando tasas de interés.

Pero siempre si se concreta el mejor escenario para el Gobierno en los comicios clave de provincia de Buenos Aires. Caso contrario, el camino a las elecciones nacionales del 26 de octubre puede ser eterno.

El contexto internacional al menos ayuda: ayer las principales acciones en Nueva York cerraron al alza en la previa a los resultados de Nvidia, con el S&P 500 alcanzando un nuevo máximo histórico, mientras que el Nasdaq avanzó 0,1% y el Dow Jones ganó 153 puntos (+0,3%).

Restan ahora siete ruedas para las elecciones bonaerenses. Un antes y un después.

Fuente El Cronista

{kind=link}