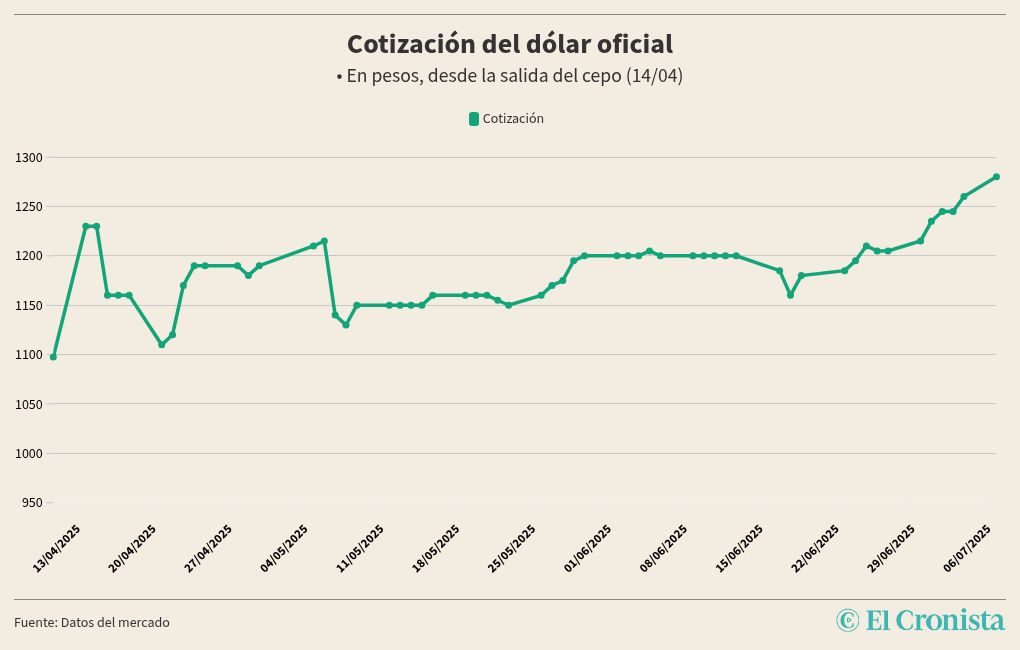

Desde que el Gobierno anunció la flexibilización del cepo cambiario y la implementación de un esquema de flotación entre bandas para el dólar, el tipo de cambio oficial se mantuvo -mayoritariamente- en el rango de los $ 1100 y $ 1200 para la venta.

Sin embargo, en las primeras cinco ruedas de julio, la divisa, que había cerrado junio con cierta presión alcista, acumuló una suba de $ 60 y, producto de ello, se ubicó en su valor más alto desde la salida del cepo ($ 1280 para la venta).

Esta volatilidad cambiaria se da en el marco del fin de la rebaja temporal de las retenciones -decisión muy cuestionada por el campo- y por la demanda de los inversores minoristas, impulsados por el cobro del Sueldo Anual Complementario (SAC), conocido como aguinaldo, entre otros factores.

A raíz de esto, durante los últimos días de junio se evidenciaron exacerbadas Declaraciones Juradas de Ventas al Exterior (DJVE) ante la decisión del Ejecutivo de volver a aumentar, al mismo nivel de enero de este año, las alícuotas para el maíz (12%) y la soja (33%).

De acuerdo a un informe de Portfolio Personal de Inversiones (PPI), el lunes 30 de junio, día previo al fin de la rebaja temporal de Derechos de Exportación, “se registraron 2,175 millones de toneladas” en declaraciones juradas, “equivalentes a u$s 610 millones (precios de Chicago)”.

Esto significa que, de cara a mediados de julio (precisamente hasta el 22 de dicho mes), calculan que podrían ingresar alrededor de u$s 4000 millones en lo que respecta a liquidaciones del agro. No obstante, a pesar del aluvión de dólares, se prevé un inconveniente a corto plazo: podría haber escasez de divisas de cara a las elecciones legislativas de octubre.

Al respecto, un informe de la consultora LCG abordó esta problemática a la que se enfrenta la gestión de Javier Milei. “Con el dólar aumentando un 5% en la semana (anterior), en días que mostraron récord de liquidación de divisas por parte del sector agropecuario (u$s 360 M diarios desde el lunes), se evidencian mayores inquietudes respecto de su nivel”, detallaron el último viernes.

En tanto, los especialistas añadieron que la hipótesis de la “escasez de pesos” para anticipar un dólar a $ 1000 “no tenía asidero en parte porque ese enfoque monetario de la balanza de pagos hace tiempo (desde la década del 70) es inadecuado para explicar movimientos de divisas y porque la noción de que la mayor productividad por las reformas efectuadas justifica un atraso cambiario también tiene problemas serios de consistencia y secuencialidad”.

A pesar de que “la idea de financiar un déficit de cuenta corriente externo con entradas de capitales (Repos, Bontes, etc.) podría resultar atractivo”, siempre y cuando los inversores estén dispuestos a ello, lo cierto es que el mercado está atento a” cuál es la capacidad argentina de generar dólares de manera genuina”, incluso con superávit fiscal.

Justamente, este aspecto, el de financiar el déficit de cuenta corriente, fue abordado por el Ministerio de Economía, que adoptó una serie de medidas (licitaciones) para engrosar las reservas del Banco Central (BCRA) y cumplir con la primera revisión del programa con el Fondo Monetario Internacional (FMI).

Por último, dejaron entrever que el mercado cambiario está lejos de encontrar algo de calma. “De acá en adelante, tendremos un dólar que va a ir tanteando valores cada vez más altos”, proyectaron.

Este análisis de los expertos se fundamenta, especialmente, “cuando desde la segunda o tercera semana de julio amaine la liquidación del agro”, en donde el Mercado Único y Libre de Cambios (MULC) “jugará con cartas nuevas”.

El dólar podría mantener su tendencia alcista en el corto y mediano plazo, según la consultora LCG

El dólar podría mantener su tendencia alcista en el corto y mediano plazo, según la consultora LCGNo solo este factor representará un desafío para el Gobierno de cara al período agosto-octubre, sino también lo será la estacionalidad típica de las exportaciones agropecuarias (caída en la oferta) y la abultada demanda de divisas por parte del turismo y los ahorristas (cobertura preelectoral).

Fuente El Cronista

{kind=link}