El acuerdo con el Fondo Monetario Internacional (FMI) y la falta de detalles al respecto presiona sobre los activos en el mercado de capitales. El mercado demanda instrumentos de cobertura cambiaria ante el temor de un salto discreto en el tipo de cambio oficial, o bien, ante un giro en el régimen cambiario que haría que el crawling del 1% actual pase a un ritmo más elevado.

Sin embargo, la curva dólar linked se desplomó a niveles negativos y se invirtió y la gran pregunta es si es momento de tomar cobertura cambiaria o no y cómo hacerlo.

Elevada volatilidad en cobertura cambiaria

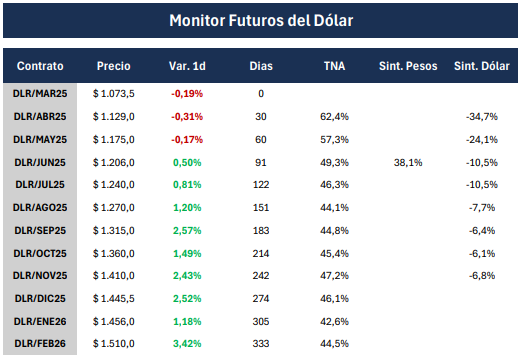

El mercado de instrumentos de cobertura cambiaria opera con elevada volatilidad en las últimas jornadas. En la apertura ayer, las posiciones en dólar futuro fuera de marzo operaban 3% arriba o más. Estas subas llegaron a dejar los contratos a abril, por momentos, con una tasa directa de más de 8%. Sin embargo, antes del mediodía se empezó a ver venta significativa en los de abril y mayo que deprimieron los precios y arrastraron a las otras posiciones.

Por otro lado, la curva dólar linked de bonos soberanos también reflejó este aumento de la demanda con bajas de tasas.

Todo esto deja un contexto de volatilidad exacerbada generada por la incertidumbre sobre los detalles del acuerdo con el FMI y el nuevo esquema cambiario y monetario que implementará el BCRA hacia adelante.

Los analistas de Adcap Grupo Financiero resaltaron que el mercado de futuros opera con elevada volatilidad de corto plazo.

“Ayer tuvimos una jornada volátil en los futuros de dólar. La apertura mostró fuerte demanda y se destacó el contrato de abril, que llegó a operar con una tasa implícita superior al 100%. Sin embargo, al mediodía se vio una fuerte reversión y terminó cerrando incluso por debajo del cierre del viernes”, indicaron.

Además, agregaron que el volumen fue muy elevado en este contrato y concentró gran parte de la operatoria, muy habitual por el rolleo de fin de mes. “La curva de marzo a mayo terminó en baja, mientras que de junio en adelante cerró con subas”, detallaron.

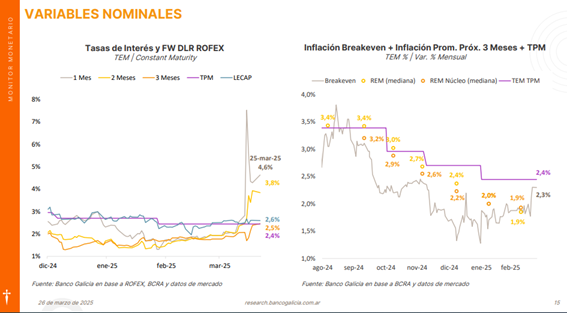

La curva de dólar futuro sigue anticipando un dólar más alto que el crawling actual del 1%.

Diego Chameides, economista jefe de Banco Galicia, explicó que la volatilidad en el mercado local se debe a la falta de detalles detrás del acuerdo con el FMI.

“Hasta que no se conozcan los detalles del acuerdo con el FMI, las especulaciones sobre los cambios que podrían venir estarán a la orden del día, dejando un nivel de volatilidad relativamente más elevado que el que veníamos observando en los meses previos. Cuanto antes se den a conocer estos datos, menor será el costo en términos económicos”, anticipó.

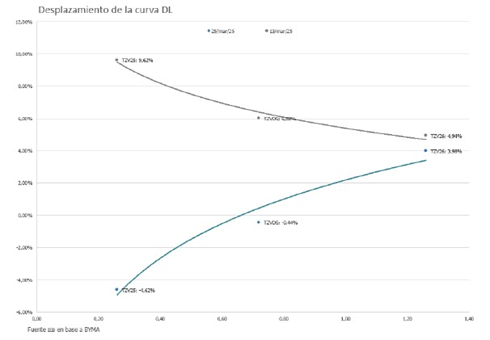

Curva invertida en dólar linked

A mediados de marzo, la curva dólar linked operaba con tasas positiva y curva invertida. Los plazos más cortos rendían cerca del 10% más devaluación, y los plazos más largos operaban con tasas de 5% más devaluación.

Sin embargo, en medio de las especulaciones sobre una salida del cepo inminente a través del acuerdo con el FMI y un eventual salto devaluatorio que cierre la brecha cambiaria, el mercado saltó rápidamente a demandar los bonos dólar linked.

Esto provocó un desplome en las tasas de interés debajo del 0%. Ahora la curva dólar linked rinde -5% en el tamo corto, -0,4% en el tramo medio y 4% en el tramo más largo.

Es decir, el mercado pasó de especular con un cambio de régimen cambiario a mediano plazo a un esperar que sea inmediato el giro y busca cobertura de corto plazo. Es decir que demanda bonos más cortos y provoca un desplome en los rendimientos de dichos títulos.

Javier Martínez Serra, portfolio manager de Grupo SBS, resaltó que los instrumentos de cobertura comenzaron a poner en precios un escenario totalmente diferente al que estaba vigente.

“Los avances de negociación con el FMI y la idea de dólares de libre disponibilidad por un monto significativo incrementaron la probabilidad de una salida del cepo en el muy corto plazo, algo que se encontraba cerca del 0%”, dijo.

La tasa implícita de abril se ubica en 60,3% Se ubica a 50,9 puntos porcentuales de su pico del 18 de marzo de 111,9% El resto superaron sus máximos previamente alcanzados. La tasa del contrato de mato sobrepasó su pico al colocarse en 70,6%.

Lisandro Meroi, Research Analyst de TSA Bursátil, remarcó que el mercado continúa esperando detalles sobre el nuevo programa con el Fondo, sobre todo en materia cambiaria.

En el medio de ello, Meroi agregó que se presentaron episodios de volatilidad en los activos sin que se pueda asegurar cual será el rumbo para los próximos días y meses.

“Por el lado de la toma de cobertura, el título con vencimiento en junio y los futuros descontaban una trayectoria para el tipo de cambio un poco superior a la esperable con el actual crawling. Existen especulaciones sobre un esquema donde se implementen bandas para el dólar, lo que podría ser consistente con lo observable en mercado, aunque todavía no hay demasiadas precisiones al respecto”, indicó

Sobre las chances de una devaluación, para el especialista de TSA Bursátil “es difícil ver un salto discreto, tanto desde un punto de vista de los objetivos del programa económico, como por la señal del equipo económico ofreciendo dollar linked cortos”.

¿Oportunidades en dólar linked?

Pese al actual contexto de búsqueda abrupta de cobertura cambiaria, los analistas se mantienen con cierta cautela sobre dichos activos.

Los analistas de Facimex Valores no ven grandes cambios de corto plazo en el esquema cambiario.

“En el frente cambiario, podría haber modificaciones en la intervención sobre los dólares financieros, el blend y/o la flexibilización de algunas restricciones puntuales, pero no esperamos un cambio importante en el sendero de devaluación (nuestro escenario base sigue contemplando un crawling-peg al 1% TEM hasta las elecciones”, dijerion.

Por otro lado, agregaron que “no vemos que el gobierno tenga incentivos a tomar grandes riesgos a pocos meses de la elección, con el programa dando resultados”.

Por esta razón, desde Facimex Valores resaltaron que carteras de cobertura deberían priorizar soberanos dollar linked con vencimiento post electoral.

“Seguimos sin ver demasiado atractivo en este tipo de estrategias ya que esperamos que el crawling peg siga al 1% TEM hasta las elecciones; pero dentro de este universo creemos que el TZVD5 y TZV26 tienen potencial para la compresión a medida que nos acerquemos a la elección”, dijeron.

Finalmente, Pablo Lazzati, CEO de Insider Finance, no espera un salto cambiario, tal como lo estaría mostrando los dolares futuros en el mercado.

“No vemos una devaluación inminente en las próximas semanas, sí una modificación del esquema cambiario por bandas o rangos a partir del acuerdo con el FMI que todavía no se sabe específicamente cuánta plata fresca nos dan y cuándo sería el desembolso. En función de eso se va a establecer el nuevo sistema sobre el tipo de cambio”, dijo.

En relación al posicionamiento, Lazzati entiende que para lo único que está recomendando estos activos es para las empresas importadoras, y así logren tener una parte de cobertura, pero no es un activo el cual nos atrae actualmente.

En cuanto al posicionamiento, el especialista de Grupo SBS entiende que para quienes aún tengan una necesidad de incrementar cobertura o buscan tomar exposición a este potencial evento, hay una mayor oportunidad y atributos defensivos en el bono soberano dólar-linked junio 2025 TZV25, así como obligaciones negociables 2025 y 2026.

“Preferimos títulos 2026 para evitar depender del timing de desenlace en lo inmediato con el FMI”, dijo Martínez Serra.

Fuente El Cronista

{kind=link}