Muchos argentinos buscan invertir sus ahorros para no perder poder adquisitivo ante la inflación. Existen diferentes herramientas disponibles para hacerlo, tal como el plazo fijo, comprar dólar o invertir en la bolsa.

A menos de tres meses de las Elecciones Legislativas 2025, evento que influirá en la economía argentina, los inversores se preguntan cuál es la mejor manera de hacer rendir su dinero. Ante las múltiples opciones que ofrece el mercado, un especialista analizó cuál sería el mejor camino.

Ordenan suspender el aceite de oliva más popular por ser un producto falso

Nieva en Buenos Aires: cuándo y en qué lugares del AMBA caerá nieve

El plazo fijo ganó contra la inflación durante este mes

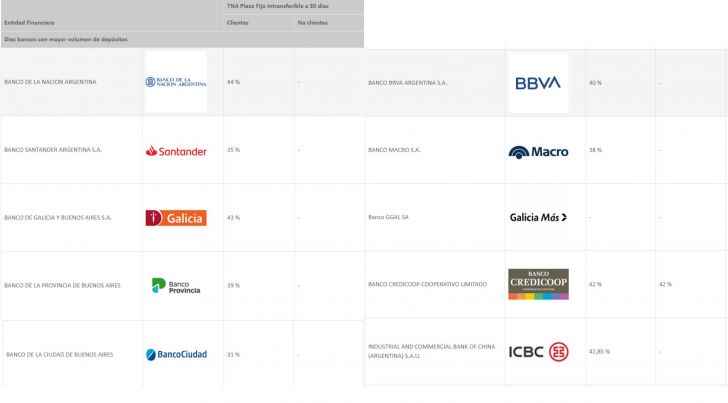

Según el Banco Central de la República Argentina, la tasa de interés de los principales bancos tiene un promedio de 39,4% de TNA, es decir que por mes entregan un 3,2% de ganancias. Estos son: Santander, Banco Nación, Galicia, Provincia, BBVA, Macro, Credicoop, ICBC y Ciudad.

El youtuber Joven Inversor explicó que “hacer un plazo fijo hoy tiene sentido”, dado que la inflación de julio de 2025 fue de 1,9%. De esta manera, la tasa de interés en plazo en términos reales es positiva en un 1,38%.

Sin embargo, hay que tener en cuenta que este panorama sirven solo como referencia, dado que son datos pasados. “Vos en realidad competís con la inflación que hay a partir de hoy que constituís el plazo fijo para 30 días en adelante”, aclaró.

¿Qué adelanta el Banco Central?

Agustín Natali explicó en su video que si hacemos un plazo fijo desde acá hasta fin de octubre (elecciones) y teniendo en cuenta que la ganancia es de 3,2%, el dólar tendría que estar a $ 1450 o más para perder dinero en esta inversión.

“Tengamos en cuenta que el techo de la banda en el mes de octubre va a estar en $ 1500. Esto quiere decir que tranquilamente el dólar podría estar en $ 1450”, contó acerca del esquema de flotación administrada por el Ministerio de Economía y el Banco Central.

No obstante, el Relevamiento de Expectativas del Mercado (REM) advierte que para agosto, la moneda estadounidense se ubicaría en los $ 1304 en la cotización blue, mientras que en diciembre, sería de $ 1405.

Créditos de ANSES: AUH, SUAF y jubilados, cómo saber si podés acceder y cuánto pedir

Dólar o plazo fijo, ¿en qué invertir?

En definitiva, el analista explicó que “no es algo muy normal que el plazo fijo le esté ganando a la inflación”, aunque la idea del gobierno de Javier Milei tiene como objetivo “una moneda que sea fuerte”.

“Ofrecer una buena tasa de interés para hacer colocaciones en pesos, por ejemplo, plazos fijos”, sumó acerca de este tipo de inversión que viene subiendo y hasta existen bancos que pagan hasta un 44%.

Vale destacar que esta predicción dependerá de muchos factores, tal como las Legislativas del 26 de octubre. “Si el oficialismo sale favorecido, probablemente veamos una calma en el dólar, una suba en los mercados y una caída del riesgo país. Por el contrario, veríamos un efecto inverso”, remarcó.

En definitiva, si el dólar en octubre pasa de los $ 1450 (techo de la banda), significaría que se perdió ante el plazo fijo. “Va a depender de los que vos creas que pase con el tipo de cambio”, aclaró.

La recomendación del especialista sobre el plazo fijo

A pesar de que la tasa de intereses está subiendo, Natoli sentenció que “hacer un plazo fijo está mal por donde lo mires”. Y es que argumentó que “históricamente, nunca le ganó a la inflación y siempre tenés mejores herramientas para poder invertir tus pesos”.

Por tal motivo, habló acerca del mercado financiero con “instrumentos que le van a ganar al plazo fijo”, aunque solo explicó su funcionamiento y adelantó que no se trata de una recomendación:

Cauciones

Para él es el “instrumento más seguro del mercado financiero” con liquidación inmediata. Tiene tasas de un día de hasta el 39% y subirán dependiendo los días en que dejen el dinero.

Se trata de dos partes, una que coloca y otro que toma la caución. En el primero, están los inversores que colocan su dinero a trabajar, mientras que después los tomadores del dinero debe dejar un activo en garantía por lo prestado.

“Si el tomador no paga el capital que tomó, más los intereses, se le ejecutan los activos y se le pagan los intereses y el capital a la parte colocadora”, resumió el youtuber.

Lecaps

Con menor tasa de interés que las cauciones y mayor al plazo fijo, es un bono con la que se puede congelar las tasas hasta la fecha en la que vence, sin importar el año o la inflación.

“Te congelás la tasa de interés y lo aseguras por esos años, con la misma tasa que paga un plazo fijo”, sostuvo acerca de la posibilidad de que un futuro la economía se estabilice y la inflación anual sea de un solo dígito.

Billeteras virtuales

Si bien no llegan a los plazos fijos, las billeteras virtuales también disponen de una TNA que genera ingresos con la misma plata depositada y sin tener que realizar ningún proceso.

Fuente El Cronista

{kind=link}