La decisión de mantener el orden de las cuentas públicas con equilibrio fiscal fue una de las promesas de Javier Milei durante su campaña presidencial y, a casi un año y medio de asumir, este aún la sostiene como pilar esencial de su gestión.

Así, producto de la reversión del déficit fiscal, el Gobierno tiene en mente avanzar en una profunda reducción de impuestos que contribuya a mejorar la eficiencia y competitividad para los contribuyentes.

En ese sentido, fuentes oficiales ratificaron a El Cronista los dichos del jefe de Gabinete, Guillermo Francos, quien aseguró que el Ejecutivo enviará en los próximos días el borrador final sobre el proyecto de reforma tributaria.

Asimismo, desde el seno libertario entienden que, una vez finalizado el proceso electoral para renovar el Congreso en octubre, LLA tendrá mayor peso en ambas cámaras. Por ende, confían en avanzar fuertemente con esta propuesta durante el próximo año legislativo.

La reforma está contemplada dentro de los puntos del acuerdo que el Gobierno firmó con el Fondo Monetario Internacional (FMI), organismo que ya destinó un primer desembolso de u$s 20.000 millones a las arcas del Banco Central (BCRA).

El Gobierno afina los detalles del proyecto para reformar el sistema tributario

El Gobierno afina los detalles del proyecto para reformar el sistema tributarioJustamente, el ministro de Economía, Luis Caputo, dio a conocer que el proyecto incluirá cambios en los Derechos de Exportación, comúnmente conocidos como retenciones, y el Impuesto al Cheque, entre otros tributos.

El titular de Hacienda también adelantó cambios para el Impuesto al Valor Agregado: el Gobierno piensa dividir el IVA entre Nación y las provincias para “hacerlas competir”. “Nosotros cobraríamos lo que le corresponde a Nación, aproximadamente un 9% sobre el 21% que constituye actualmente el IVA. Las provincias, por su parte, establecerán su propio porcentaje de IVA”, explicó Caputo días atrás en el streaming La Casa.

No obstante, producto de su decisión de mantener como prioridad el superávit, la gestión mileísta no tiene mucho margen de maniobra. A pesar de ello, urge la necesidad de llevar a cabo una simplificación de este calibre.

Uno de los puntos más relevantes que los tributaristas advierten que podría generar trabas al proyecto es la necesidad de modificar la ley de coparticipación federal para imponer estos cambios.

Es que -señalan- ninguna reforma será suficiente si no se adapta la ley mediante la cual Nación distribuye parte de la recaudación entre las provincias (según la población, la capacidad fiscal y la infraestructura).

Sistema tributario 2025: cuántos impuestos hay en Argentina

Al respecto, un estudio que publicó recientemente el Instituto Argentino de Análisis Fiscal (Iaraf) detalla que en Argentina hay 155 gravámenes (entre impuestos, tasas y contribuciones), misma cifra que en 2024. En total, señala, la lista de tributos se compone de la siguiente manera: 45 dependen de Nación, 25 de las provincias y 85 de los municipios.

“A nivel nacional, se eliminó el impuesto Para una Argentina Inclusiva y Solidaria (PAIS), pero en el ámbito municipal, se incorporó un nuevo tributo: el derecho por el servicio de transporte de personas concertado a través de plataformas electrónicas”, compararon respecto al último período fiscal.

Si bien solo se eliminó un gravamen a nivel nacional, el Gobierno -sin comprometer la recaudación a raíz de la “motosierra”- redujo costos para autos y motos de gama media y alta, aplicó una baja de retenciones a varios cultivos y disminuyó aranceles a las importaciones, entre otras medidas. De todas formas, los expertos sostienen que es necesario avanzar en una simplificación tributaria.

Además, el punto que identificó esta organización es que, independientemente de la diversidad de impuestos identificados, la recaudación efectiva de todos los niveles de gobierno se concentra “en relativamente pocos tributos”.

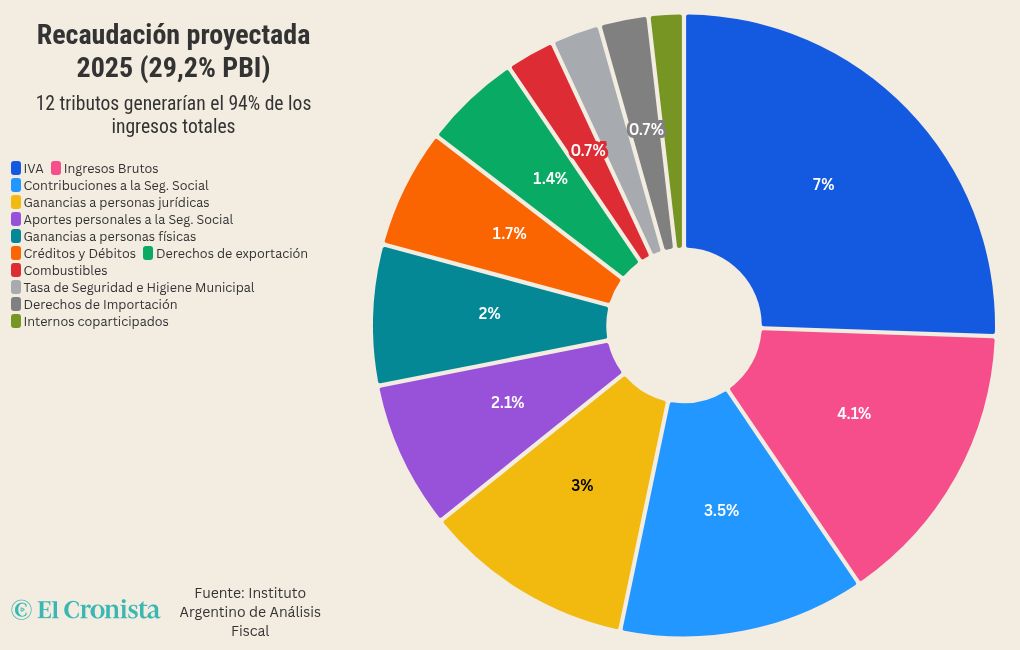

Tal es así que los expertos proyectan una recaudación equivalente al 29,2% del PBI para todo el año 2025, concentrada en ocho tributos:

- Impuesto al Valor Agregado (IVA);

- Impuesto provincial a los Ingresos Brutos;

- Contribuciones a la Seguridad Social;

- Impuesto a las Ganancias a personas jurídicas;

- Aportes personales a la Seguridad Social;

- Impuesto a las Ganancias a personas físicas;

- Impuesto a los Débitos y Créditos bancarios;

- Derechos de exportación.

“Aportarían el 85% de la recaudación tributaria consolidada de Argentina. Si a los ocho tributos mencionados se les agregan el impuesto a los combustibles, la Tasa de Seguridad e Higiene Municipal (TISH), los Derechos de Importación y los impuestos internos coparticipados, se observa que el 94% de la recaudación consolidada se concentra en doce tributos, diez de los cuales son nacionales, uno provincial y uno municipal”, precisaron.

En este contexto, el especialista en Derecho Tributario, Diego Fraga, afirmó a este medio que “el sistema es altamente ineficiente, regresivo y costoso de administrar”. Por ende, reformularlo “exige consensos amplios, especialmente con las provincias, que son beneficiarias de tributos distorsivos” como en el caso de Ingresos Brutos.

Al mismo tiempo, Sergio Biller, socio de González Fischer y Asociados S.A, también coincidió con su colega y agregó que “el Gobierno está esperando unos buenos resultados en las elecciones legislativas [de octubre] para tener un poco más de fuerza e insistir con ciertos aliados en algunos cambios”.

Gran parte de la recaudación de Nación, las provincias y los municipios se concentra en “muy pocos tributos”

Gran parte de la recaudación de Nación, las provincias y los municipios se concentra en “muy pocos tributos”Sumado a ello, el informe del Iaraf detalla cómo se distribuye la recaudación tributaria entre Nación, la Administración Nacional de Seguridad Social (ANSES), las provincias y los municipios.

En base a la aplicación de la ley de coparticipación federal de impuestos y de un supuesto de la coparticipación municipal, cada $ 100 recaudados durante el año 2025, el Tesoro Nacional recibiría $ 25,7. En cambio, el organismo previsional obtendría $ 28,1, mientras que las provincias y CABA sumarían $ 33,7. Por último, los municipios se llevarían $ 12,5.

En qué radica lo “disfuncional” del sistema tributario, según tributaristas

Otra arista que aborda el informe del Iaraf radica en la concentración de la recaudación de acuerdo a la distribución y según la cantidad de contribuyentes. El Ministerio de Economía precisó semanas atrás que 1.000 CUITs generan el 50% de la recaudación nacional, mientras que 11.000 CUITs recaudan el 70%.

“Dada la relación entre la recaudación nacional y la consolidada, se puede afirmar que 1000 CUITs explican al menos el 40% de la totalidad de la recaudación argentina. Y 11.000 CUITs explican al menos el 56% de la recaudación total”, detalló el Instituto Argentino de Análisis Fiscal.

Al respecto, Fraga dejó en claro que “esa concentración extrema deja en evidencia la fragilidad y disfuncionalidad del sistema tributario argentino”. Además, indicó que “la mayoría de esas 11.000 CUITs cumple voluntariamente: menos del 1% ingresa por acciones de fiscalización activa”, producto del “resultado de la formalidad forzada de ciertos sectores clave (como exportadores, bancos o grandes empresas reguladas)”.

Y explicó: “La recaudación en Argentina no varía por la eficacia del fisco, sino en función de los flujos económicos: cuando la economía crece, se recauda más; cuando se contrae, se cae la recaudación. Sin una reforma estructural, seguiremos viendo un sistema que castiga a los formales y deja indemne a gran parte de la informalidad”.

En medio del anuncio que hizo el equipo económico respecto al incentivo para que los argentinos utilicen los “dólares del colchón”, el titular de la Agencia de Recaudación y Control Aduanero (ARCA), Juan Pazo, oficializó nuevos umbrales para operaciones bancarias y de billeteras virtuales.

Sobre esta medida, Biller consideró que “muy pocos CUITs” explican la gran mayoría de la recaudación del organismo. “En términos fiscales, el Gobierno, con esto de la suba de los umbrales bancarios, se va a focalizar en la fiscalización de los mayores CUITs por recaudación”, añadió.

Impuestos: por qué hay “inoperancia fiscal” en Argentina

Los tributaristas explicaron a El Cronista que la actual “inoperancia fiscal” tiene su origen en la Constitución Nacional, en la ley de coparticipación federal y en lo que se conoce como el Convenio Multilateral de Ingresos Brutos, un régimen que distribuye la base imponible del gravamen cuando el contribuyente ejerce sus actividades en dos o más jurisdicciones.

“La coparticipación federal, tal como está diseñada, es una de las principales causas de la disfuncionalidad del sistema fiscal argentino. Genera una desconexión total entre quien recauda y quien gasta: las provincias dependen de fondos automáticos que no recaudan ni gestionan, mientras conservan potestades tributarias que muchas veces ejercen con lógica extractiva, como ocurre con Ingresos Brutos o los regímenes de retención y percepción sobre operaciones bancarias”, planteó Diego Fraga.

Al mismo tiempo, Sergio Biller señaló que “la malaria impositiva se da porque hay tres niveles de Estado (Nación, provincias y municipios) que, bajo las normas de la Constitución Nacional, la ley de coparticipación y el Convenio Multilateral, que pueden recaudar o inventar, en algunos casos, determinados tipos de tributos”.

Ambos especialistas coinciden en que es necesario, para simplificar el sistema impositivo, modificar la Constitución Nacional y, como punto crítico para esta administración, llegar a un acuerdo con las 24 jurisdicciones para reformar el régimen de coparticipación.

“Con una estrategia inteligente de negociación fiscal -y usando herramientas disponibles desde el Ejecutivo nacional, como la regulación financiera, los fondos específicos o la asignación de obra pública- es posible generar acuerdos graduales que descompriman el sistema y sienten las bases para un rediseño más profundo”, opinó Fraga.

Por su parte, el socio de González Fischer y Asociados S.A, remarcó que, hasta la fecha, no se llevó a cabo una reforma tributaria integral “desde la instauración de la ley de coparticipación federal”. Incluso, destacó que “todas las reformas que hubo representaron cambios menores”, como por ejemplo la creación de rentas financieras o unificación de Ganancias.

Fuente El Cronista

{kind=link}