La actividad muestra señales de recuperación, el riesgo país perforó los 500 puntos, el Banco Central acumula reservas por más de 100 jornadas, sin embargo, el desafío ahora es que la mejora llegue con mayor fuerza al bolsillo de los argentinos.

Por Guillermo H. B. Castaño – Exclusivo Total News

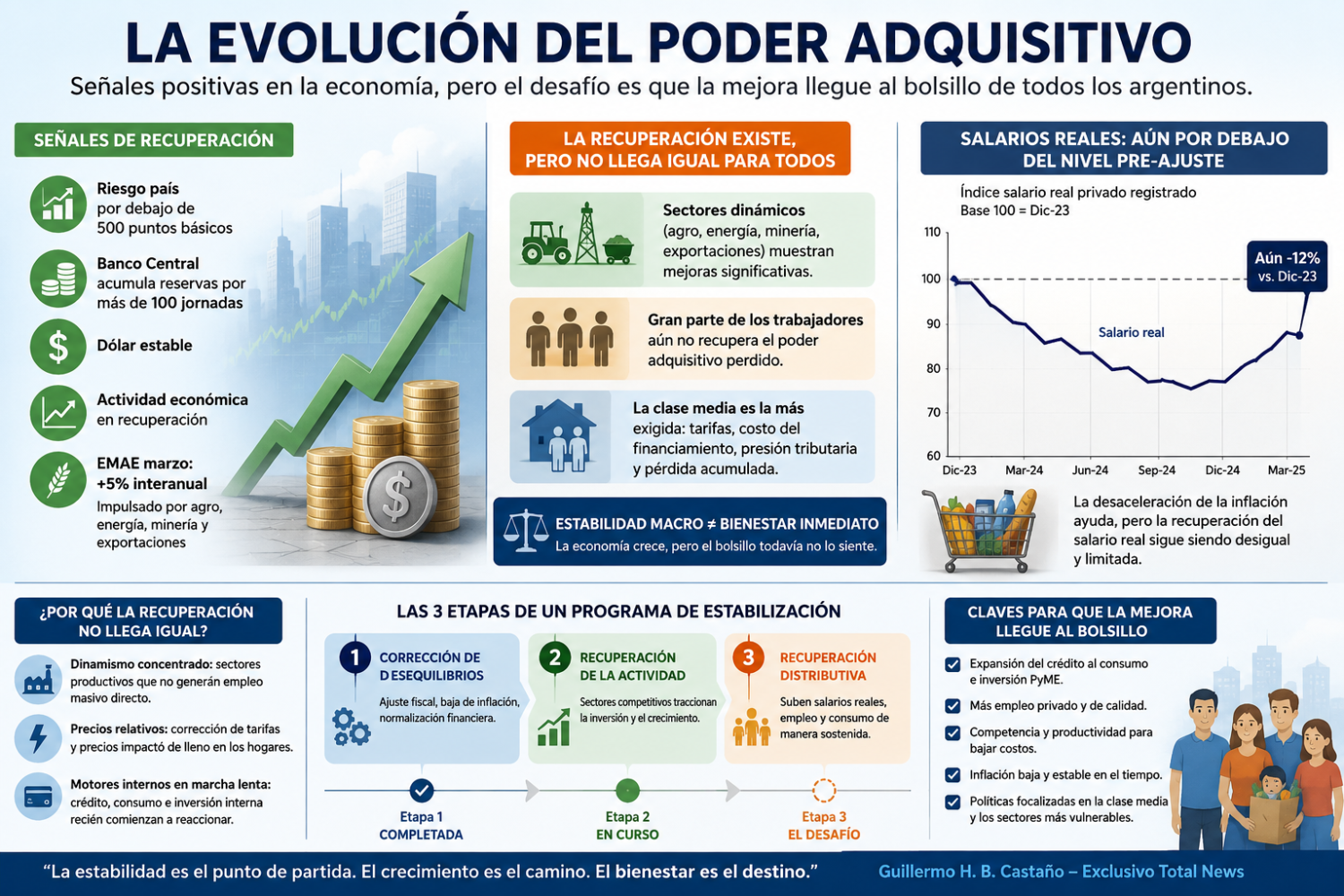

Los datos más recientes reflejan una mejora en varias variables fundamentales. El riesgo país cayó por debajo de los 500 puntos básicos, el Banco Central logró acumular importantes compras netas de divisas durante los primeros meses del año, el dólar se mantiene relativamente estable y la actividad económica volvió a crecer. El EMAE de marzo registró una expansión interanual superior al 5%, impulsada principalmente por el agro, la energía, la minería y algunos sectores vinculados a las exportaciones.

Sin embargo, detrás de estos números aparece una pregunta que preocupa tanto a economistas como a trabajadores: ¿el salario está creciendo al ritmo que la economía? El poder adquisitivo está atrasado, no rinde con relación a los costos fijos?.

De la estabilización al bienestar

Durante gran parte de 2024 y comienzos de 2025, el principal objetivo del programa económico fue corregir desequilibrios que se habían acumulado durante años. El resultado es visible:

- Superávit fiscal sostenido.

- Menor emisión monetaria.

- Estabilidad cambiaria.

- Recuperación gradual de reservas.

- Mejora en la percepción de los mercados.

La economía parece haber dejado atrás la fase más crítica de la emergencia macroeconómica. Pero la experiencia internacional muestra que estabilizar es la primera etapa. La segunda consiste en lograr que el crecimiento se traduzca en mejores ingresos, mayor empleo y recuperación del consumo. Y allí aparecen algunas diferencias.

La recuperación existe, pero no llega igual para todos

Los salarios comenzaron a mostrar una recuperación gracias a la desaceleración de la inflación. Según los últimos datos oficiales, las remuneraciones nominales ya no pierden terreno frente a los precios y algunos sectores incluso muestran una mejora real. La noticia es que la pérdida de poder adquisitivo observada durante la etapa más dura del ajuste parece detenida; lo menos favorable es que la recuperación sigue siendo desigual.

Mientras algunos sectores vinculados a actividades exportadoras, energía, minería o servicios de alta productividad ya muestran mejoras significativas, gran parte de los trabajadores todavía no recuperan el terreno perdido. Las estimaciones privadas indican que numerosos salarios formales están iguales o por debajo de los niveles reales que tenían antes del inicio del programa de estabilización.

La clase media sigue siendo el sector más exigido

Los datos de distribución del ingreso muestran una característica frecuente en los procesos de estabilización. Los hogares de menores ingresos reciben cierta protección mediante programas focalizados, mientras que los sectores de mayores ingresos suelen beneficiarse más rápidamente de la recuperación financiera y de las actividades vinculadas a la exportación.

Entre ambos extremos está la clase media, que absorbe una parte importante de los costos de la transición. Es justamente en este segmento donde se perciben con mayor intensidad el aumento de tarifas, el costo del financiamiento, la presión tributaria y la pérdida acumulada de poder de compra.

Por eso, aunque la economía mejora en términos agregados, una parte importante de la población —específicamente la radicada en el conurbano de Buenos Aires y de otras ciudades importantes— aún no percibe esa recuperación en su vida cotidiana.

¿Por qué ocurre esta diferencia?

Veamos algunas razones que explican esta velocidad distinta:

- Dinamismo concentrado: El crecimiento actual está liderado por sectores altamente productivos que no siempre son intensivos en empleo masivo directo, como Vaca Muerta o la minería a gran escala. No obstante, la periferia de estos sectores crece sin detenerse: los servicios relacionados a la actividad energética y del litio se están desarrollando a una velocidad tal que requieren mano de obra urgente, un fenómeno observable es el explosivo crecimiento urbano y comercial de ciudades como Neuquén o los centros logísticos del norte minero.

- Precios relativos: La corrección de tarifas y precios pisados realizada durante la estabilización impactó de lleno y de forma inmediata sobre el presupuesto de los hogares.

- Motores internos en marcha lenta: El crédito, el consumo durable y la inversión orientada puramente al mercado interno recién comienzan a reaccionar.

En otras palabras, la economía ya crece, pero no todos los motores están funcionando a la misma velocidad.

¿Cuándo podría sentirse plenamente la recuperación?

La gran incógnita de esta etapa económica es cuándo comenzará a percibirse en los ingresos de las familias.

La experiencia internacional, como mencionamos, muestra que los programas de estabilización suelen atravesar tres etapas claramente diferenciadas. La primera consiste en corregir los desequilibrios macroeconómicos (ajuste fiscal, reducción de la inflación y normalización financiera). La segunda es la recuperación de la actividad económica, donde los sectores más competitivos traccionan la inversión. La tercera y más importante es la recuperación distributiva, que ocurre cuando los salarios reales, el empleo y el consumo empiezan a crecer de manera sostenida.

Argentina ha completado gran parte de la primera etapa y se encuentra transitando la segunda. Los datos recientes sobre el avance de proyectos asociados al RIGI e inversiones de magnitud en infraestructura, configuran un escenario muy distinto al observado hasta 2023. Sin embargo, para que la recuperación llegue plenamente a los hogares todavía deben consolidarse otros canales.

El crédito puede convertirse en el próximo motor

Uno de los factores más importantes será la recuperación del crédito. Durante años, la inflación destruyó prácticamente el financiamiento de largo plazo. La normalización monetaria comienza a abrir una oportunidad histórica para créditos hipotecarios en abundancia, préstamos personales y financiamiento a PyMEs.

Actualmente, el sistema financiero arrastra inercias, cobrando tasas que en algunos segmentos pueden llegar a triplicar la inflación proyectada. Sin embargo, a medida que la macro se consolide y estas tasas se racionalicen a la baja, el crecimiento del crédito será exponencial.

Cuando el crédito vuelve a expandirse de manera sana, el impacto sobre la construcción y el consumo masivo suele ser inmediato y significativo.

Energía, minería y agro: los motores de la próxima década

Lo que verdaderamente acelera la mejora genuina de los ingresos es el crecimiento de los sectores generadores de divisas.

Como hemos descripto en artículos anteriores de E. S., Argentina atraviesa una situación singular en el escenario internacional: cuenta con los recursos para abastecer la demanda alimentaria, el abastecimiento energético y el acceso a minerales críticos para la transición tecnológica.

Vaca Muerta, el litio, el cobre y el complejo agroexportador han empezado a generar un flujo de exportaciones capaz de aliviar la restricción histórica de nuestra economía: la falta crónica de dólares.

La clave sigue siendo la confianza

Aun así, el desafío más importante continúa siendo institucional. La historia económica argentina demuestra que los mercados, los inversores y los propios ciudadanos no reaccionan solamente ante los números del presente, sino ante la previsibilidad del futuro.

Por eso, la verdadera consolidación que nos llevará a la etapa de crecimiento más prolongada de los últimos 100 años, dependerá de la capacidad del país para sostener el equilibrio fiscal, la estabilidad monetaria, la seguridad jurídica y una integración inteligente al mundo. La confianza no se recupera de un día para otro. Pero cuando se consolida, se transforma en el principal dinamizador de la inversión y el empleo.

Esta confianza será definitiva cuando la política madure: el horizonte será claro si el oficialismo logra revalidar su rumbo en 2027 y, fundamentalmente, si las fuerzas de la oposición muestran compromisos hacia proyectos de país con denominadores comunes y reglas de juego similares, alejándose del pasado reciente.

La segunda etapa del crecimiento

Si la inflación continúa descendiendo y se mantiene la disciplina fiscal, las condiciones para una recuperación amplia son favorables. Empero, para que el crecimiento se vuelva verdaderamente inclusivo será necesario profundizar reformas estructurales que aumenten la productividad y el empleo formal. Entre los desafíos más urgentes aparecen:

- Reducir impuestos/tasas distorsivos.

- Impulsar el crédito productivo.

- Modernizar el mercado laboral (donde el marco de la nueva legislación laboral ya traccionan positivamente).

- Fortalecer la capacitación técnica y la competitividad sistémica.

La discusión económica de los próximos años probablemente ya no gire exclusivamente alrededor del déficit fiscal o la emisión, sino sobre cómo transformar de forma irreversible la estabilidad en bienestar.

Conclusión

Argentina logró algo que hace apenas dos años parecía una utopía: estabilizar buena parte de sus principales variables macroeconómicas. El riesgo país cayó, el Banco Central compra dólares, la actividad rebota y la inflación se redujo drásticamente.

Sin embargo, la verdadera prueba de éxito no estará únicamente en las pantallas de la City financiera. La economía habrá completado su recuperación cuando la mejora macroeconómica se refleje en el poder de compra de los salarios, en los niveles de consumo y en las oportunidades de progreso de la mayoría de los argentinos. La estabilización ya comenzó; estamos en el desafío más complejo: convertirla en prosperidad. Depende de todos.

09/06/26

Guillermo H.B. Castaño. Semper Fidelis Consultora

Foros Contemporáneos Economía Comunidad Alemana de Investigación: Research Gate

X: @guillermo1500 IG:@guillermo0150 TruthSocial: @guillermo1500 http://gcastano9.wix.com/guillermohbcastano

{kind=link}