Por Guillermo H. B. Castaño – Total News Agency

En el artículo de ES 92 hablamos del importante impacto del RIGI, en ES 93 presentamos una perspectiva agroclimática, estratégica y económica de la cosecha 26/27, ES 94 completa la saga.

El análisis quiere resaltar el momento; los recursos que tiene Argentina y ver si supera el punto de inflexión en el que nos encontramos que determinará: 1- crecemos sostenidamente durante los próximos años o 2- seguimos en el estancamiento de las últimas décadas pensando que nuestro país es rico, sin su aprovechamiento bajo normas estables.

Empezamos el análisis partiendo de la siguiente teoría económica:

La Maldición de los Recursos (Resource Curse)

La “maldición de los recursos” es la paradójica situación en la que países con gran abundancia de recursos naturales renovables o no (grandes extensiones cultivables, petróleo, gas y minerales) tienden a tener **menor crecimiento económico**, mayor volatilidad y peores indicadores institucionales y sociales que países con menor dotación de recursos.

El concepto fue formalizado por el economista Richard Auty en 1993. Auty tomó como ejemplos países ricos en minerales y petróleo como Nigeria, Venezuela, Angola, Zambia y Sierra Leona (la Argentina desde las últimas décadas se incluye con este grupo), que a pesar de su enorme riqueza natural mostraron estancamiento económico, pobreza, alta corrupción y poca diversificación productiva. Los contrapone con Japón y Suiza carentes de recursos.

En esencia, los recursos naturales se convierten en una maldición cuando fallan las instituciones y la gobernanza, transformando una potencial bendición en un lastre para el desarrollo sostenible.

Descansar en los recursos recorta el desafío de desarrollar estrategias que promuevan el crecimiento con planificación.

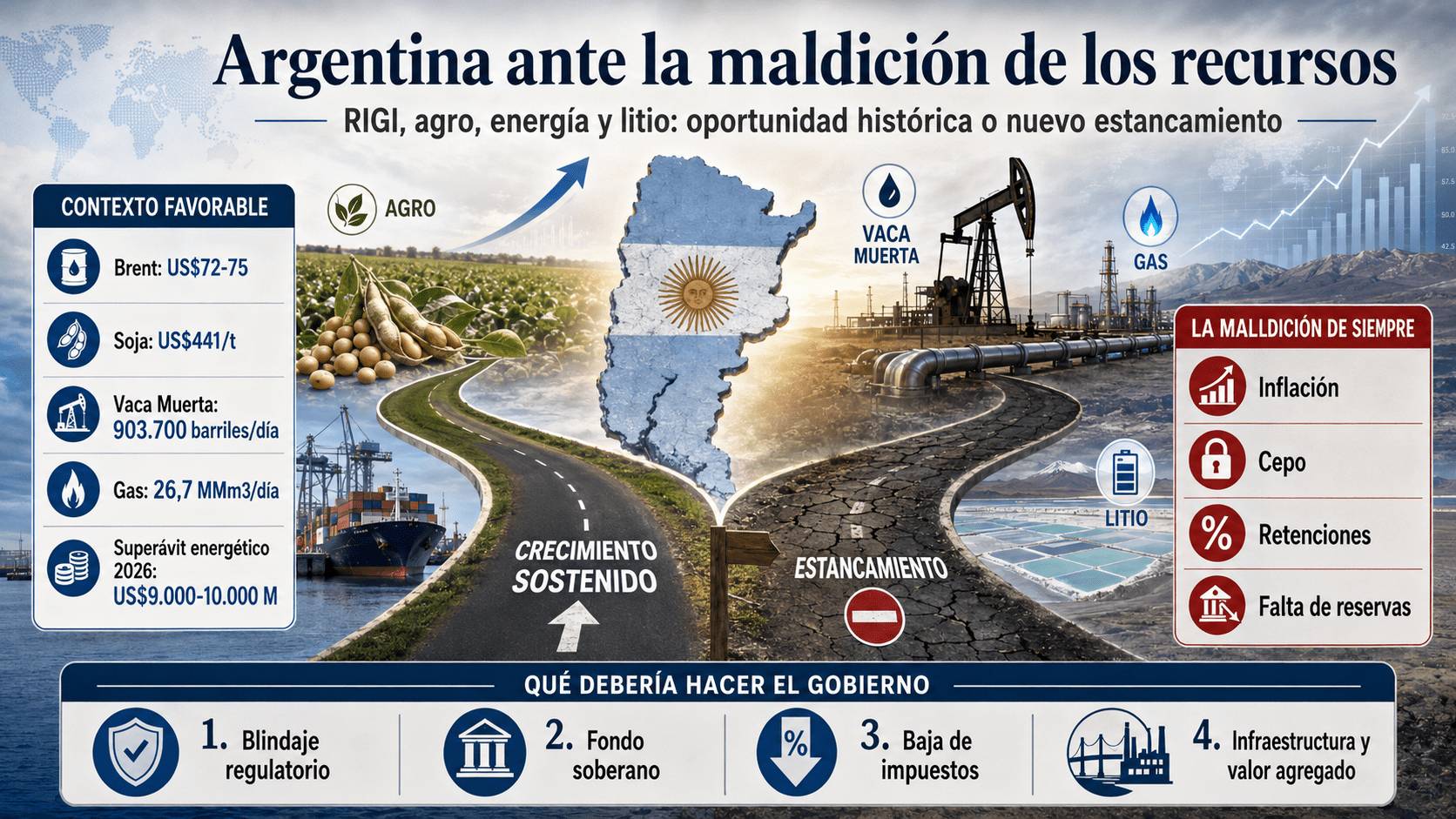

El contexto internacional favorable

La combinación de buenos precios de soja, petróleo, gas y litio, impulsados por la realidad geopolítica en Medio Oriente, abre una ventana de posibilidades que no se veía desde el boom de los commodities entre 2003 y 2011.

La pregunta que recorre los círculos económicos y políticos es que si esta gestión logra su segundo mandato, pueda superar la “maldición de los commodities “que pendularmente ha marcado la economía argentina negativamente.

“Viento de frente para el mundo, oportunidad de arbitraje para Argentina”.

El conflicto en Medio Oriente ha vuelto a disparar los precios internacionales. El petróleo Brent se ubica entre US$72 y US$75 por barril, mientras que la soja en el Chicago Board of Trade (CBOT) cotiza entre 1.150 y 1.180 centavos de dólar por bushel, equivalente a aproximadamente US$441 por tonelada.

En este contexto, Vaca Muerta mostró en mayo de 2026 un nuevo récord de producción: 903.700 barriles diarios de petróleo (+19,6% interanual), con el shale neuquino aportando casi el 70% del total nacional. La producción de gas también marcó un récord histórico: 26,7 millones de metros cúbicos por día. El saldo comercial energético de 2025 ya cerró con un superávit récord de US$7.800 millones, y las proyecciones para 2026 superan los US$9.000-10.000 millones.

Al sumar el potencial del litio —Argentina forma parte del “Triángulo del Litio”— y se agrega la creciente demanda mundial de alimentos seguros ante las disrupciones en las rutas comerciales globales. En otros términos: el país tiene “viento de cola” sin precedentes porque es simultáneo en energía, agroindustria y minerales críticos.

La maldición de siempre: lecciones de la historia

La experiencia argentina con los ciclos de commodities es clara y dolorosa. Durante el boom sojero de 2003-2011, la enorme entrada de dólares no se tradujo en desarrollo estructural. Por el contrario, generó:

– Inflación descontrolada y cepo cambiario.

– Aumento de retenciones que desincentivaron la inversión.

– Efecto “enfermedad holandesa”: en un momento, apreciación cambiaria que perjudicó al resto de los sectores exportadores.

– Falta de ahorro y acumulación de reservas genuinas.

El resultado fue que, cuando los precios internacionales cayeron, el país quedó expuesto, con mayor deuda y menor competitividad.

¿Qué debería hacer el gobierno?

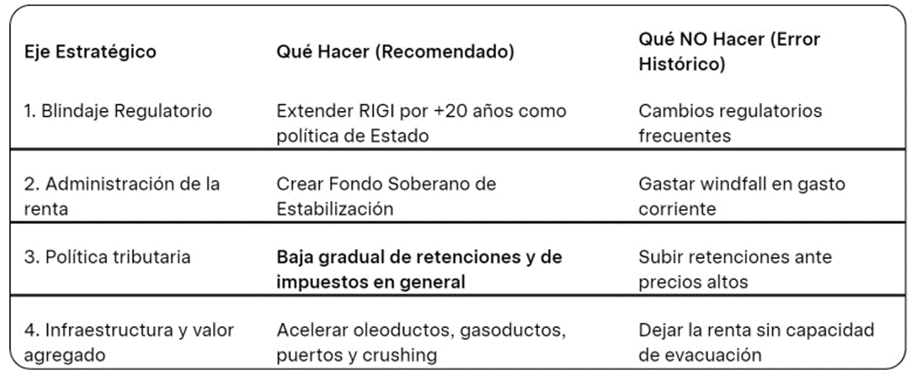

Para convertir esta oportunidad en un verdadero salto de desarrollo, el gobierno debería priorizar cuatro ejes estratégicos:

1. Blindaje Regulatorio del Capital:

Es prioritario profundizar y extender las garantías del Régimen de Incentivos a Grandes Inversiones (RIGI) por plazos no menores a los 20 años. La estabilidad tributaria y cambiaria no puede ser una promesa de una administración; debe revestir el carácter de una política de Estado inalterable.

2. Administración inteligente de la renta extraordinaria

Crear un **Fondo Soberano de Estabilización y Desarrollo**, similar al modelo noruego o chileno, donde una parte importante de los dólares del agro y la energía se destine a ahorro, infraestructura y fondos anticíclicos.

3. Baja gradual de retenciones y de impuestos en general

Reducir progresivamente la presión impositiva sobre el agro (ya está en marcha) para incentivar mayor producción y valor agregado, y no volver de aumentarlas ante las ganancias inesperadas (windfall).

Reforma tributaria con pocos impuestos de fácil recaudación y de menor tasa de gravamen.

4. Infraestructura de evacuación y valor agregado

Acelerar obras críticas: La riqueza en el subsuelo no tiene valor si no puede llegar a los mercados globales. Oleoductos Vaca Muerta Sur, ampliación del Gasoducto Perito Moreno, nuevos puertos y terminales de GNL, y desarrollo de industrias de procesamiento (biocombustibles, litio refinado, carne procesada). Sin capacidad de exportación y transformación, la renta se diluye.

Conclusión: El futuro no está escrito…

Argentina tiene estas oportunidades económicas. Los precios internacionales, Vaca Muerta, el litio y la demanda global de alimentos configuran un escenario extraordinario. Sin embargo, la historia demuestra que los commodities por sí solos no desarrollan un país. Lo que define el resultado final es la calidad de las políticas públicas.

Si la gestión Milei logra combinar disciplina fiscal, reglas estables de inversión y una visión de largo plazo, esta puede ser la generación que rompa definitivamente el ciclo: boom / crisis que ha caracterizado a la economía argentina.

Si, por el contrario, se repiten los vicios del pasado uso clientelar de los recursos, aumento de retenciones e impuestos, inestabilidad regulatoria y falta de ahorro, dentro de unos años estaremos hablando nuevamente de “oportunidad perdida”.

El viento está a favor. Es un momento histórico, veremos si la población entiende el cambio de régimen y lo sigue respaldando.

30/06/26

Guillermo H.B. Castaño. Semper Fidelis Consultora

Foros Contemporáneos Economía Comunidad Alemana de Investigación: Research Gate

X: @guillermo1500 IG:@guillermo0150 TruthSocial: @guillermo1500 http://gcastano9.wix.com/guillermohbcastano

{kind=link}